資金調達の基礎知識

社債の募集・私募

社債とは、会社が資金調達のために発行する債権で、会社法では、「この法律の規定により会社が行う割当てにより発生する当該会社を債務者とする金銭債権であって、676条各号に掲げる事項についての定めに従い償還されるものをいう」と定義されています(会社法2条23号)。もっとも、かかる会社法による社債の定義に対しては、公衆である債券投資家の保護にも法律関係の明確化にも役立っているとは言い難い(江頭憲治郎「会社法コンメンタール1」53頁(商事法務、平成20年、初版))等、強く批判がなされているところです。

社債は有価証券であり、いわゆる第一項有価証券に該当します(金融商品取引法(以下、金商法)2条1項5号、2項前段)。

有価証券とは、金商法2条に規定されている「有価証券」を指します。第一項有価証券とは、(i)金商法が規定する有価証券のうち、証券(券面)の発行がされるもの(金商法2条1項各号)、および(ii)証券(券面)の発行は可能であるが発行されていない権利(「有価証券表示権利」)で、有価証券とみなされるもの(同2条2項前段)を指します。これに対し、(iii)上記(ii)以外のもので、証券(券面)の発行はされていないが、有価証券とみなされる権利(同2条2項後段)は、第二項有価証券といいます(2条3項)。第二項有価証券については、投資事業有限責任組合の持分の募集および私募を参照して下さい。

「社債券」という券面が発行される場合には金商法2条1項5号により、「社債券」が発行されない場合には金商法2条2項前段により、社債は有価証券(第一項有価証券)に該当することになります。

会社が社債を新たに発行し、資金調達を行うためには、当該社債の購入者、つまり社債の取得申込み者が必要となります。この取得申込みのための勧誘を行う行為を、「募集」又は「私募」といいます(金商法2条3項)。取得勧誘行為が「募集」と「私募」のいずれに該当するかについて、金商法は、第一項有価証券および第二項有価証券を区別して、異なる要件を設けています。社債は第一項有価証券ですので、以下は第一項有価証券についての募集および私募の要件の説明となります。

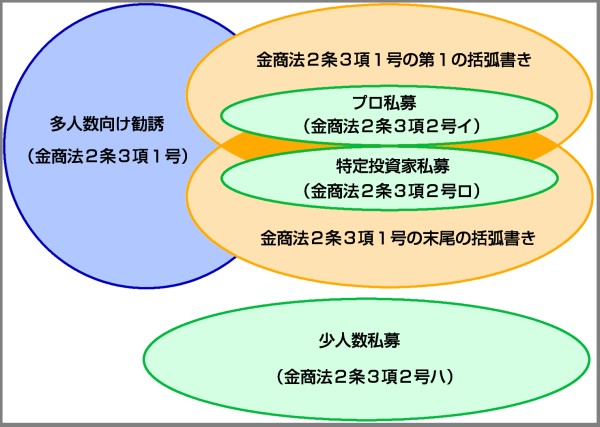

なお、実務的には、下記4.(1)のプロ私募、同(2)の特定投資家私募、又は同(3)の少人数私募のいずれにも該当しない場合は「募集」になると考えれば足ります。しかしながら、金商法2条3項柱書きは、「募集」を定義した上で、「私募」とは「募集」に該当しない取得勧誘行為をいうという構造になっているにもかかわらず、同項各号は、(1)50人以上の者を勧誘する場合と、(2)そうでない場合を分け、それぞれにおいて「私募」に該当する各場合を除外するという迂遠な構造になっています。

つまり、下記の概念図を基に感覚的に言えば、「私募」は3つの緑の楕円であり、「募集」は外枠の長方形から3つの緑の楕円を除いたものをいうと定義すれば足りるところを、①あえて青色のいびつな形(多人数向け勧誘)を定義し(金商法2条3項1号)、②外枠の長方形のうち青色以外の部分から更に3つの緑(私募)を除外したものを定義した(同項2号イロハ)上で、上記①と②を併せたものが「募集」であり、かかる「募集」以外のものが「私募」であると現行金商法は規定していることになります。

以下では、下記4.で「私募」に該当する3類型の要件(金商法2条3項2号イロハ)について説明し、下記4.(3)少人数私募の要件の一部として、「募集」のうち多人数向け勧誘の要件(金商法2条3項1号)について説明します。

新たに発行する社債の取得申込の勧誘行為の全て(外枠の長方形)

社債の私募には、適格機関投資家向け勧誘(「プロ私募」)、特定投資家向け勧誘(「特定投資家私募」)、および少人数向け勧誘(「少人数私募」)の場合があります。これら私募に該当すると、社債の募集において要求される開示規制(下記5.参照)の対象とはならず(金商法4条1項、5条1項)、発行開示が不要となるため、新たに社債を発行して資金調達を図りたい社債発行者にとっては、発行開示にかかるコストが省略でき、機動的な社債発行が可能となります。

ただし、私募の場合であっても、勧誘について金融庁に対する届出を行っていない事実 その他法令に定める事実の告知およびかかる事実を記載した書面の交付が義務づけられる場合がありますので(金商法23条の13、特定有価証券の内容等の開示に関する内閣府令19条から21条)、ご注意下さい。

適格機関投資家向け勧誘(プロ私募)の要件は、取得申込みの勧誘の相手方が適格機関投資家(「プロ」)のみであること(第一要件)、および、対象となる有価証券(社債)が、当該取得者から適格機関投資家以外の者(「アマ」)に譲渡されるおそれが少ないものとして金融商品取引法施行令(以下、施行令)1条の4、金融商品取引法第二条に規定する定義に関する内閣府令(以下、定義府令)11条で定める場合に該当すること(第二要件)の2点です。

第一要件について、適格機関投資家(プロ)とは、有価証券に対する投資についての専門的知識および経験を有する者として法律が認めた投資家を指し(金商法2条3項1号括弧書)、その具体的な範囲は定義府令10条1項各号に列挙されています。証券会社(金融商品取引業者)、銀行その他の金融機関、保険会社、投資事業有限責任組合、等が列挙されています。また、適格機関投資家以外の投資家(アマ)であっても、一定の要件を満たす者は金融庁に届出を行うことによりプロになることができます(同項23号)。平成23年9月末日現在、独立行政法人中小企業基盤整備機構、株式会社ヤマダ電機、東急不動産株式会社、サッポロビール株式会社、株式会社資生堂、三菱商事株式会社、北海道旅客鉄道株式会社(JR北海道)、株式会社京都ホテル、株式会社世界貿易センタービルディング、株式会社電通、財団法人沖縄県産業振興公社、独立行政法人国際協力機構など、非常に多彩かつ多数の者がかかる届出によりプロになっています(詳細は下記URLをご参照下さい。)。かかる届出の効力は2年間であるため(同条5項)、2年毎に届出を行う必要があります。

○適格機関投資家の届出を金融庁長官に行った者

http://www.fsa.go.jp/common/law/tekikaku/01_b.pdf

第二要件が設けられているのは、プロのみを相手方とした社債の取得勧誘であっても、当該社債を取得したプロが、アマに当該社債を売却すれば、結局のところ、開示規制が保護の目的とする自衛能力のないアマが当該社債を取得することになるため、このような場合まで私募として開示規制の適用除外とするのは妥当ではないとの判断からです。第二要件は、有価証券の種類ごとに規定されており、社債については、(i)社債の発行者が償還期限、利率、金額および権利内容が同一の社債(同一種類の社債)であって、上場有価証券等(金商法24条1項各号)に該当するものを既に発行する者でないこと(施行令1条の4第3号イ、定義府令10条の2第1項6号)、(ii)当該社債と同一種類の社債が特定投資家向け有価証券ではないこと(施行令1条の4第3号ロ)、ならびに(iii)次の(a)(b)のいずれかに該当すること(施行令1条の4第3号ハ、定義府令11条2項1号)、の要件を満たせば、アマに譲渡されるおそれが少ない場合となります。

特定投資家私募は、平成20年改正により追加された条項です。特定投資家は一般投資家と対になる概念であり、投資の専門的知識および経験を有しているといえるため、特定投資家私募は、発行開示制度の適用を免除し、金融商品取引所の規則等の最低限の情報提供および公表に委ねるとの趣旨により創設されました。しかしながら、特定投資家には、適格機関投資家、国、日本銀行のほか、あらゆる上場会社、あらゆる外国法人が含まれ(金商法2条31項、定義府令23条)、必ずしも投資の専門的知識や経験を有しているとは考えられない主体が広く含まれています。また、特定投資家私募の制度を活用して、上場・維持コストの低廉な特定取引所金融商品市場(「プロ向け市場」)の制度が導入され(金商法2条32項)、これを受けて、平成21年に東京証券取引所とロンドン証券取引所が共同運営する「TOKYO AIM」という新市場が開設されました。しかし、平成23年10月末現在、同市場への上場銘柄は1社のみであり、ほとんど取引も行われず、上場以来、その株価は下落傾向が続くという非常に残念な状況です。

特定投資家私募とは、特定投資家のみを取得申込みの勧誘の相手方として勧誘を行う場合であって、以下のすべての要件に該当する場合をいいます(金商法2条3項2号ロ)。

要件(ii)は、有価証券の種類ごとに規定されており、社債の場合には、(a)当該社債と同種の有価証券が上場有価証券等(金商法24条1項各号)に該当しないこと、ならびに、(b)当該社債の発行者およびその取得者との間、ならびに勧誘を行う者およびその取得者との間の双方において、当該社債の譲渡に係る契約締結を取得の条件として当該取得勧誘が行われること、の両方が充足される必要があります(施行令1条の5の2第2項3号、定義府令12条1項1号)。

少人数私募の要件は、(i)多人数向け勧誘(募集)(金商法2条3項1号)に該当しないこと(人数要件)、(ii)適格機関投資家向け勧誘(私募)(金商法2条3項2号イ)、または特定投資家向け取得勧誘(私募)(金商法2条3項2号ロ)のいずれにも該当しないこと、(iii)当該社債がその取得者から多数の者に譲渡されるおそれが少ないものとして政令(施行令1条の7第3号、定義府令13条3項1号)で定める場合、の3点です(金商法2条3項2号ハ、施行令1条の6第2号)。 要件(i)の人数要件の原則は、取得勧誘の相手方の人数が49人以下であることです(施行令1条の5)。取得勧誘の相手方の人数とは、勧誘の対象となった人数のことを指し、実際に社債を取得した人数ではありませんので、注意が必要です。しかし、かかる人数要件の原則には3つの例外があります。

要件(iii)は、有価証券の種類ごとに規定されており、社債について、多数の者に譲渡されるおそれが少ない場合とは、当該社債と同一種類の有価証券が特定投資家向け有価証券ではなく、かつ、以下の(a)(b)(c)のいずれかを充足する場合をいいます。

金商法が募集と私募を区別して規定しているのは、有価証券の募集は発行開示が義務付けられているのに対し、私募にはそのような開示規制がないという異なる取扱いをしているためです。

具体的には、社債の募集を行うには、有価証券届出書(金商法4条1項、5条1項)、発行登録書(金商法23条の3)、目論見書(金商法13条)等の開示書類の作成および内閣総理大臣への提出が求められます。これにより、発行する有価証券の内容、および当該有価証券発行者の財務状況等が正確・適宜に開示されることになり、投資家は当該情報を自己の投資の判断材料にすることができます。また、有価証券届出書等と同様の内容を記載した目論見書を勧誘の相手方たる投資家に直接交付することにより、有価証券取得に対する判断を行なう機会の提供が図られています(金商法15条2項)。

当該開示規制における義務に違反すると、違反態様に応じて刑事罰が科されます(金商法197条、197条の2、200条)。また民事上も賠償責任が生じますので(金商法16条、17条、18条、19条、20条、21条、21条の2、22条)、注意が必要です。

東京都千代田区丸の内3丁目4−1

新国際ビル4階418区

TEL:03-5293-1775

FAX:03-5293-1776